选择纵向一体化,企业就需要向内求,以传统主业为圆心,以产业链为半径,谨慎画圆。国内众多能源金属企业,就是走的这条路子。

选择横向多元化,公司就需要以主业为根基,向外拓展,广撒网以提高捕鱼概率。

后者的典型代表,就是东阳光。

开启第七春

东阳光,似乎从成立之初就酷爱跨界整合。

本是靠铝箔加工进入资本市场的东阳光,真正名声大噪的业务却是氟化工。

氟,是工业制冷剂的主要原料,因其大量使用会对生态环境造成不可逆的伤害,行业长期采取配额制,严控供给规模。换句话说,能拿到“入场券”的公司都会或多或少地享受到垄断红利。

它是东阳光21世纪初找到的新业务曲线。截至2025年末,东阳光已累计拥有6万吨第三代制冷剂配额,稳居国内第一梯队。

需要注意的是,“第一梯队”跟“行业第一”,不是一个概念。东阳光之上,巨化股份、三美股份、中化蓝天、东岳市占率更高,氟化工于东阳光而言,只能算个“补充业务”。

2024年以来,伴随二代张寓帅逐步掌权,东阳光的产业整合多了些“年轻色彩”。

液冷科技和具身智能等“新”字眼独立出现在年报中。

从产业协同的角度看,液冷提高效率的关键在冷却液,东阳光已有的氟制冷剂产品正好能解决这一问题。等液冷项目一期顺利投产,公司业绩或许会迎来一波增长。

具身智能对东阳光来说,更为“新颖”。尽管公司目前已具备了年产300台机器人的能力,但在订单兑现上差点意思。

这也是为什么,公司2025年营收结构中,高端铝箔、化工新材料、电子元器件、能源材料贡献了主要业绩,液冷科技和具身智能还未“上桌”。

不过,从2026年起,这一业务结构可能要被颠覆了。

倒不是说液冷和具身智能一定能迎来成长,是东阳光新布局的“IDC产业”正在开花结果。

1月开始,东阳光就在加紧布局收购秦淮数据相关事宜。要知道,秦淮数据是我国排名第二的算力基础设施运营商,与字节跳动等云服务商签订的合同基本都是10年起步。

截至2025年末,其算力资产已遍布环首都、长三角、粤港澳等重点区域,内蒙古乌兰察布和甘肃庆阳等地还具备GW级零碳园区建设潜力。

这些资产的魅力就在于,只要下游客户有需要,秦淮数据就能丝滑“建厂-托管-收服务费”。整合成功后,对东阳光来说,这就是一个能稳定“吐金蛋”的高效资产。

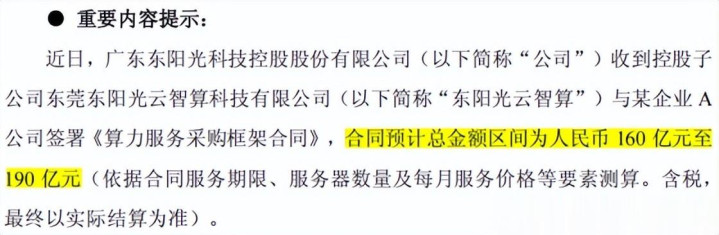

就在刚刚过去的5月6日,东阳光还拿下了A公司的算力合同,预估金额在160亿元-190亿元,这次“跨界算力之旅”迎来开门红。

而这,也只是开始。

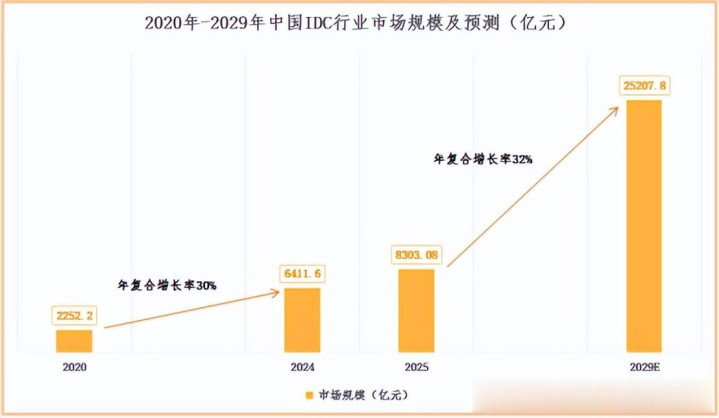

据相关机构预测,2025年-2029年,中国IDC行业市场规模将从8303.08亿元增长至25207.8亿元,年复合增长率达32%,比2020年-2024年的年复合增速还要高,整体呈“加速状态”,与算力需求高爆发的现状不谋而合。

足见,东阳光的第七春,正在路上。

利润的背离

实际上,跨界算力,也是东阳光不得已的“自救”。

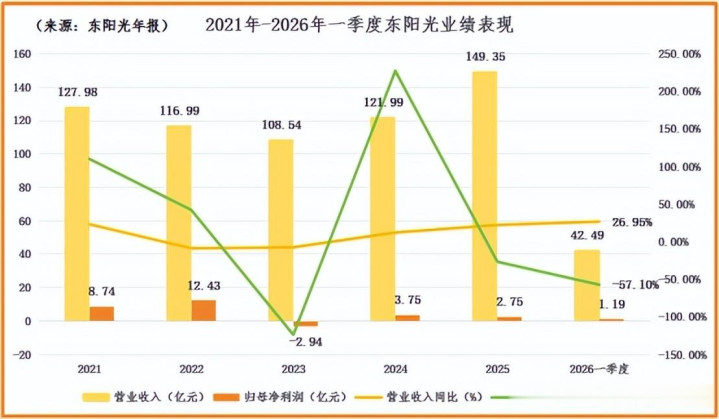

2025年及2026年第一季度,东阳光分别实现营收149.35亿元、42.49亿元,同比分别增长22.42%、26.95%,净利润却分别只有2.75亿元、1.19亿元,同比分别下滑26.54%、57.1%,持续呈现出增收不增利的状态。

对比之下,更见真章。

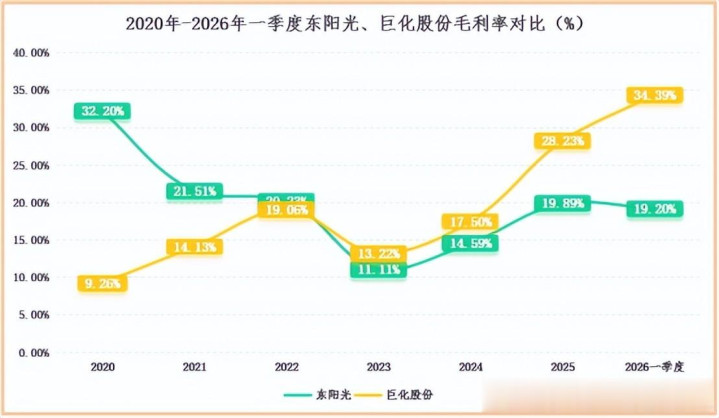

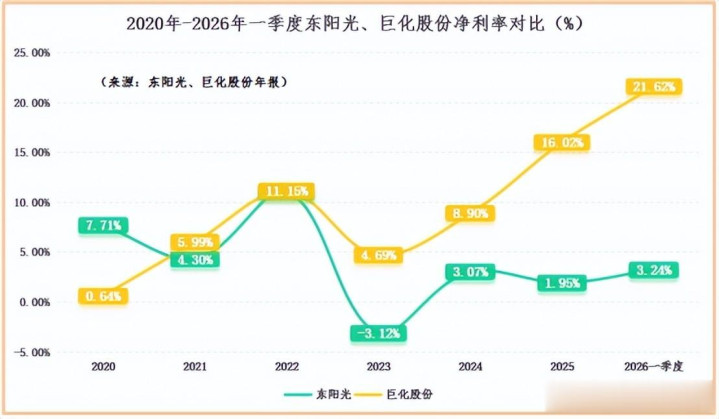

2020年时,东阳光的毛利率达32.2%,几乎是制冷剂同行巨化股份毛利率的4倍;而到了2026年第一季度,东阳光的毛利率大幅降低至19.2%,只有巨化股份的一半。

前后巨大的反差,让我们不禁思考,两家公司是否战略方向出现了背离?

东阳光的问题,依旧出在产业整合上。

2018年,东阳光做了一个“脱俗”的决定,跨界进军医药市场,通过资本手段将东阳光药纳入麾下。

前面几年,东阳光药的确做出了莫大的业绩贡献。其旗下单品奥司他韦拥有全球独家专利,在2019年流感肆虐的时间,奥司他韦成为每个家庭的必备药物,几乎垄断国内抗病毒药物市场。

这一行业的毛利率很高,东阳光药的毛利率基本都在85%左右的较高水平,能有效推高东阳光整体毛利率。

但说实话,医药不是每个公司都能做明白的。因为毛利率之下,费用也相当高,最典型的就是销售费用和研发费用。

就拿创新药“老大哥”恒瑞医药来说,不论产品能否卖得出去,每年销售费用率和研发费用率都要超20%,甚至高达30%。这已经算是公司的固定成本了,一旦产品销量不及预期,公司净利率就很难看。

2021年,东阳光之所以做出剥离医药板块的决定,就是因为产品销售不及预期,拖垮了净利率,那一年,东阳光的净利率只有4.3%,被老对手巨化股份反超。

“剥离”并不能从根本上解决盈利困境,2022年及之后,东阳光的净利率依旧被巨化股份吊着打,只有找到新的高毛利率业务,东阳光才算真正“雨过天晴”。

如今的算力产业就是一个翘板。2024年及2025年,秦淮数据的净利率都在20%以上(净利润/营业收入),比东阳光现有的铝箔、电子元器件业务盈利能力好得多,有望改善公司“增收不增利”的现状。

另一边,巨化股份的成功,则有赖于坚定走“纵向一体化”战略。

2020年至今,巨化股份战略主线都是——争制冷剂配额。

即使在行业下行期,企业为糊口不得不多业务并行,也是在做与化工主业相关的,比如基础化工、氟化工等,制冷剂始终是公司第一大主业。

或许正是这份坚守,巨化股份终于在2025年迎来高光。

第三代制冷剂价格大涨,手握29.99万吨配额的巨化股份制冷剂业务实现营收128.7亿元,毛利率增至50.81%,对比2020年翻了14倍。

总结

企业管理,是一项自由创作。

即使同在制冷剂这一“高门槛行业”,东阳光也因在配额与话语权上弱于巨化股份而不得已采取多元化战略。

要说巨化股份的关键是“等风来”,那东阳光成长的关键就在于“追风”。两者并没有优劣之分,反而,相比巨化股份的稳健,东阳光的每次破局都有望重塑业绩和估值。

贝格富配资提示:文章来自网络,不代表本站观点。